Jest to wiedza nieintuicyjna, ale rola państw Zatoki Perskiej w światowym rolnictwie jest większa niż można by się spodziewać. Wynika to z faktu, że spotykają się tutaj dwa kluczowe elementy współczesnego, komercyjnego rolnictwa, które żywi świat. Są to produkowane na miejscu nawozy sztuczne i gaz ziemny wykorzystywany do wytwarzania nawozów azotowych w innych regionach świata.

Reuters podaje, że Cieśnina Ormuz stanowi kanał transportowy dla około jednej trzeciej światowego handlu nawozami i 20% światowego eksportu paliw. Ponadto Bliski Wschód jest największym eksporterem mocznika (20 mln ton rocznie), odpowiadając za około 35% światowego handlu mocznikiem transportowanego drogą morską. Ponieważ trzech z dziesięciu największych eksporterów – Katar, Arabia Saudyjska i Iran – zostało skutecznie „uwięzionych” za Cieśniną Ormuz, sytuacja zaczęła przybierać potencjalnie najgorszy scenariusz dla światowego rolnictwa.

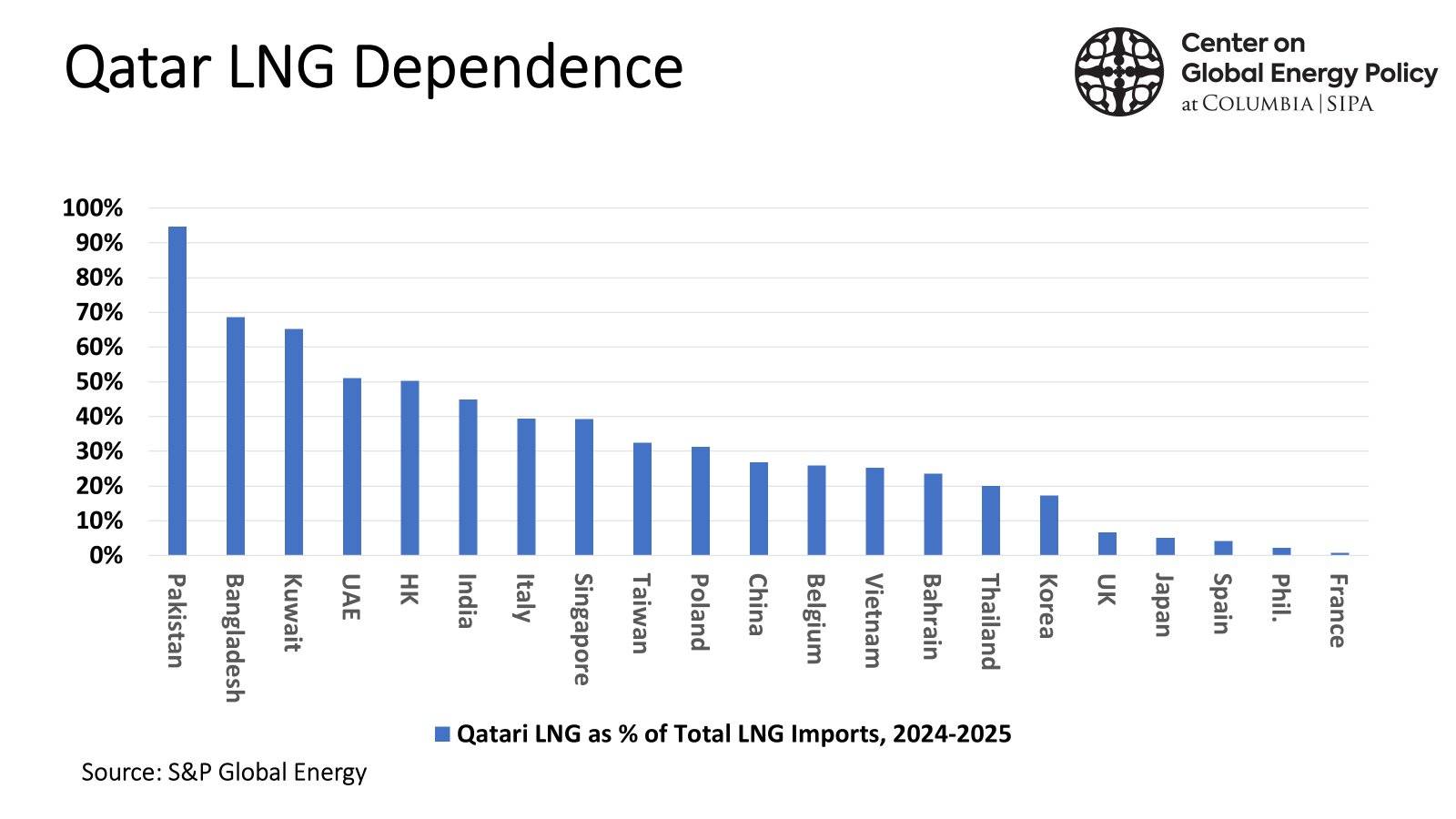

Dodatkowo nawozy azotowe są wytwarzane głównie z amoniaku, a ten jest produkowany na skale przemysłową z gazu ziemnego. Reuters podaje, że jedna piąta światowego LNG przepływa przez cieśninę Ormuz, a ponad 90% eksportu LNG z Kataru przechodzi przez tę cieśninę.

Skorzystałem z jednego z analitycznych GPT do oszacowania wpływy przedłużającego się konfliktu, który wciąż utrzymywałby blokadę Cieśniny Ormuz, na globalne rolnictwo. Wyniki są dosyć ciekawe i przerażające:

W ciągu pierwszych 1–4 tygodni około 50–70% światowej produkcji roślin uprawnych prawdopodobnie odczuje pewne skutki w postaci wyższych kosztów nawozów, oleju napędowego, transportu lub nawadniania, ale głównie w postaci szoku marżowego, a nie szoku produkcyjnego. Jeśli jednak zakłócenia potrwają od 2 do 6 miesięcy, spodziewać się można, że 15–25% światowej produkcji rolnej będzie narażone na istotne ryzyko produkcyjne — co oznacza, że rolnicy faktycznie zmniejszą dawki nawozów, zmienią uprawy lub nie dotrzymają optymalnego terminu zasiewów. Ryzyko to będzie dotyczyło przede wszystkim upraw ryżu, pszenicy, kukurydzy, soi, palmy olejowej i cukru w Azji i Brazylii. Lecz jeśli de facto blokada Cieśniny Ormuz będzie trwała przez 6–12 miesięcy, negatywne konsekwencje mogą dotknąć 25–35% światowej produkcji rolnej, ponieważ problem nie będzie już dotyczył wyłącznie cen, ale będzie obejmował powtarzające się zakłócenia cyklu sadzenia, racjonowanie paliwa i konkurencję o zastępcze dostawy nawozów.

Ryzyko jednak jest inne dla rożnych państwa Azji Wschodniej.

Chiny

Chiny pozostają najbardziej odporne w tej grupie. Władze od lat gromadziły zapasy zboża (celem jest zapas równy 12 miesiącom konsumpcji) i nawozów. Krajowa produkcja gazu ziemnego nadal rośnie, a produkcja chemikaliów na bazie węgla stanowi alternatywne zabezpieczenie. Prawdopodobnym skutkiem będzie wzrost kosztów i selektywne braki w mniej priorytetowych sektorach rolnictwa, ale nie systemowe załamanie rynku nawozów.

Japonia

Ryzyko Japonii dotyczy prawie wyłącznie importu. Ponieważ baza surowcowa jest w tak dużym stopniu uzależniona od importu nawozów azotowych (niewielki udział krajowego przemysłu w produkcji), każde przedłużające się zakłócenie dostaw z Zatoki Perskiej szybko powoduje wzrost kosztów dostaw nawozów i niepewność. Rolnictwo ucierpiałoby z powodu inflacji kosztów, ale zdolności fiskalne i logistyczne państwa powinny zapobiec całkowitemu niedoborowi.

Korea Południowa

Ryzyko związane z produkcją rolną w Korei jest umiarkowane, ale wrażliwość polityczna i strategiczna jest większa, ponieważ deficyt mocznika w Korei Południowej ma charakter strukturalny i wynika z faktu, że niemal całe zapotrzebowanie na mocznik jest pokrywane przez import. W efekcie Korea jest bardziej podatna na paniczne zakupy.

Tajwan

Istnieje ograniczona krajowa produkcja nawozów, ale ciągłe przetargi importowe i rozbudowa mocy produkcyjnych tylko w określonych segmentach powodują, że Tajwan nadal w znacznym stopniu zależy od zewnętrznych łańcuchów dostaw niektórych produktów. Niemniej chociaż sytuacja Tajwanu jest lepsza niż Japonii czy Korei Południowej, ale jest on wciąż narażony na presję cenową i logistyczną.

Wietnam

Wietnam jest przede wszystkim wrażliwy na ceny gazu ziemnego. Krajowi producenci pokrywają większość lokalnego zapotrzebowania na mocznik, ale ograniczenia w dostawach gazu ziemnego mogą bezpośrednio wpłynąć na lokalną podaż nawozów azotowych. Jednocześnie Wietnam jest ważnym eksporterem ryżu, więc zmniejszenie dostępności nawozów miałoby znaczenie nie tylko dla samego Wietnamu, ale także dla regionu, ponieważ zmniejszyłoby nadwyżkę eksportową.

Tajlandia

Tajlandia jest mniej podatna na bezpośrednie skutki niedoboru nawozów fizycznych. Agencje informują, że obecne zapasy oraz dostawy mocznika z Arabii Saudyjskiej powinny zapewnić odpowiednią podaż do sierpnia b.r. Zmniejsza to ryzyko bezpośredniego niedoboru, ale nie eliminuje zagrożenia wzrostem kosztów produkcji rolnej i presji politycznej ze strony rolników.

Indonezja

Indonezja jest jednym z dwóch państwa z regionu najbardziej narażonych na zakłócenia w dostępności nawozów w wyniki blokady Cieśniny Ormuz. To wynik ścisłego powiązania produkcji nawozów z importem gazu z Zatoki Perskiej. Wielomiesięczne zakłócenia w dostawach miałyby wpływ zarówno na plany produkcyjne, jak i na ceny żywności na rynku.

Filipiny

Filipiny są państwem o największym ryzyku żywnościowym i społecznym. Problemem może być nie tylko wyłączenie krajowego przemysłu nawozów, opartego na gazie ziemnym, ale to duża rola importowanych nawozów oraz brak samowystarczalności Filipin w zakresie produkcji ryżu, który musi być importowany na masową skalę. To sprawia, że władze w Manili będą podlegały presji politycznej na wprowadzenie dotacji i subsydiowanie cen ryżu.