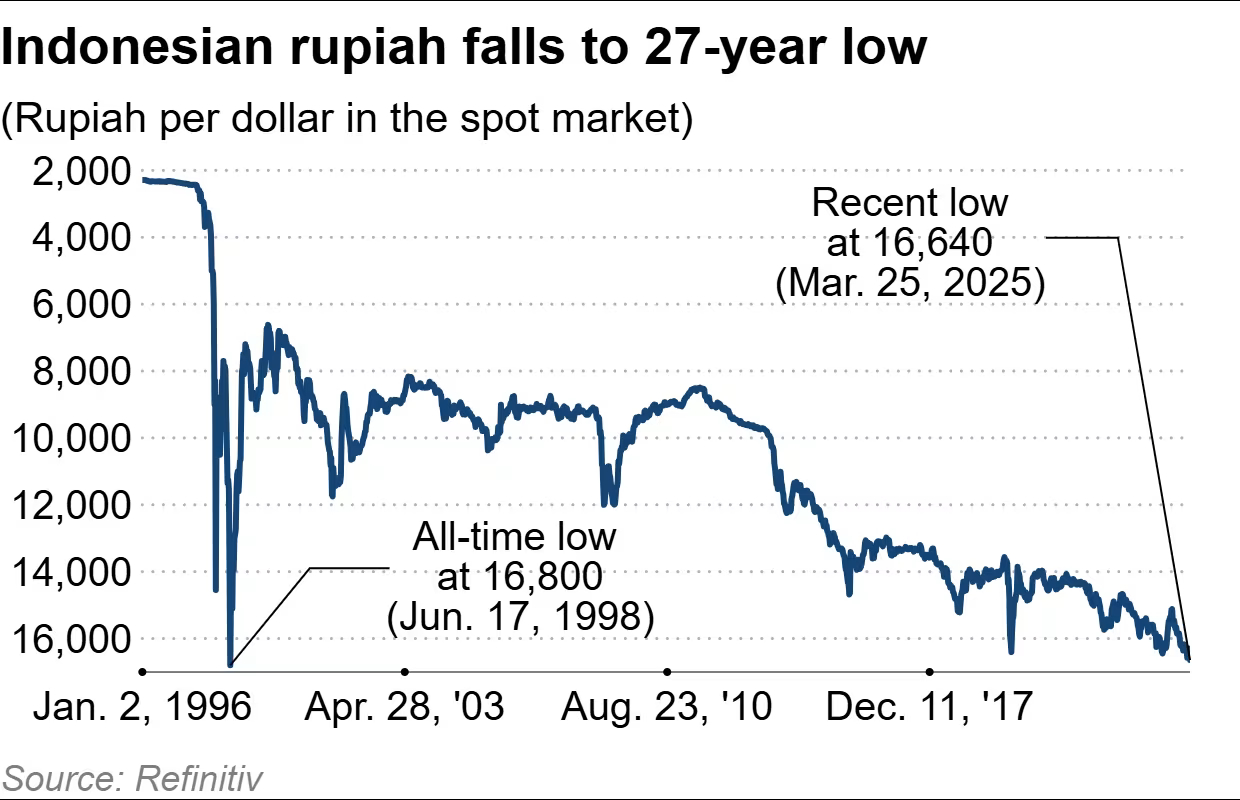

Wczoraj Indonezyjska Rupia (IDR) spadła do najniższego poziomu w stosunku do USD od ponad ćwierć wieku, osiągając we wtorek 16.640, kurs niespotykany od 1998 roku i czasów azjatyckiego kryzysu finansowego z 1997 roku.

W 2025 r. rupia stale się osłabiała, tracąc na wartości 3% i plasując się wśród najgorzej radzących sobie walut rynków wschodzących w tym roku.

Indonezyjski bank centralny rozpoczął skupywanie IRD z rynku, aby spowolnić spadek waluty, ale trudno powiedzieć, na ile starczy mu zasobów. Co prawda, przedstawiciele banku w wypowiedziach dla mediów twierdzą, że bank będzie nadal interweniował na rynku, aby utrzymać zaufanie inwestorów. Jednak powiedzmy sobie szczerze, to nie ta sama waga interwencji słownej, jak Mario Draghi z 2012 roku i jego whatever it takes.

Osłabienie IDR i wielu innych walut w regionie wynika przede wszystkim z sytuacji międzynarodowej i obaw, w kogo i jak mocna uderzy Donald Trump 2 kwietnia, kiedy Waszyngton ma ogłosić globalne cła na wszystkie państwa świata – „każdy ma dostać swój numerek.” Inwestorzy obawiają się, że w ten czy inny sposób zaszkodzi to rynkom wschodzącym jak Indonezja. Co gorsza, wciąż są żywe wspomnienia azjatyckiego kryzysu finansowego z 1997 roku, które wywołują większą nerwowość wśród inwestorów w tym regionie, niż gdziekolwiek indziej.

Oczywiście, wszędzie jest nerwowo, jednak w Azji panuje obawa, że jak w 1997 roku dojdzie do efektu domina.